Il meccanismo di “compensazione a due vie” per i produttori di energia rinnovabile: lineamenti e criticità

Art. 15-bis del d.l. n. 4/2022

1. – Il c.d. meccanismo di compensazione a due vie disciplinato dall’art. 15-bis del d.l. n. 4/2022 rientra nel novero delle misure introdotte in Italia per intercettare i supposti “extraprofitti” energetici.

La norma dispone che, a decorrere dal 1° febbraio 2022 e fino al 31 dicembre 2022 (termine poi prorogato al 30 giugno 2023 dall’art. 11, comma 1, del d.l. n. 115/2022), è applicato un meccanismo di “compensazione a due vie” sul prezzo dell’energia elettrica immessa in rete da due tipologie di impianti.

I primi impianti menzionati dalla disposizione (comma 1, lett. a) sono gli “impianti fotovoltaici di potenza superiore a 20 kW che beneficiano di premi fissi derivanti dal meccanismo del Conto Energia, non dipendenti dai prezzi di mercato”. Si tratta, in particolare, degli impianti fotovoltaici che beneficiano di premi fissi derivanti dal meccanismo incentivante di cui ai decreti ministeriali 28 luglio 2005 e 6 febbraio 2006 (c.d. I conto energia), 19 febbraio 2007 (c.d. II conto energia), 6 agosto 2010 (c.d. III conto energia) e 5 maggio 2011 (c.d. IV conto energia). Sono, invece, esclusi dall’ambito di applicazione del meccanismo di compensazione gli impianti fotovoltaici che beneficiano delle tariffe di cui al decreto ministeriale cosiddetto “V conto energia” di cui al decreto ministeriale del 5 luglio 2012, nonché degli incentivi di cui al decreto ministeriale del 4 luglio 2019 (il “Decreto FER I”), in quanto tali ultimi due decreti non prevedono premi fissi, ma variabili.

I secondi impianti menzionati dalla disposizione (comma 1, lett. b) sono gli “impianti di potenza superiore a 20 kW alimentati da fonte solare, idroelettrica, geotermoelettrica ed eolica che non accedono a meccanismi di incentivazione, entrati in esercizio in data antecedente al 1° gennaio 2010”. Si tratta, in particolare, degli impianti c.d. “merchant”, cioè non soggetti a meccanismi di incentivazione ab origine ovvero per sopravvenuta rinuncia o esaurimento degli incentivi. A contrario, sono esclusi dall’ambito di applicazione della norma gli impianti soggetti a meccanismi di incentivazione, quali ad esempio quelli che accedono agli incentivi di cui al Decreto FER I o agli incentivi della c.d. “Convenzione GRIN” di cui al decreto ministeriale del 6 luglio 2012. Ricadono nell’alveo della norma solo gli impianti che siano entrati in funzione da oltre dieci anni, ancora una volta con intenti agevolativi verso gli impianti più recenti e ancora in fase di ammortamento dei costi di investimento.

La norma esclude da ambedue le fattispecie rilevanti tutti gli impianti con potenza inferiore a 20 kW, con intenti probabilmente agevolativi in relazione agli impianti di piccola taglia.

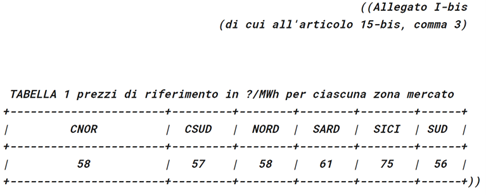

2. – Il meccanismo di compensazione verrà applicato dal Gestore dei servizi energetici (il “GSE”), il quale dovrà calcolare la differenza tra due valori:

(a) un “prezzo di riferimento”, pari a quello indicato individuato dalla Tabella di cui all’Allegato 1-bis al Decreto Sostegni Ter in riferimento a ciascuna zona di mercato, riportata nel seguito:

(b) un “prezzo di mercato” pari:

1) per gli impianti di cui al comma 1, lettera a), nonché per gli impianti di cui al comma 1, lettera b), da fonte solare, eolica, geotermica e idrica ad acqua fluente, al prezzo zonale orario di mercato dell’energia elettrica, ovvero, per i contratti di fornitura stipulati prima del 27 gennaio 2022 che non rispettano le condizioni di cui al comma 7, al prezzo indicato nei contratti medesimi;

2) per gli impianti di cui al comma 1, lettera b), diversi da quelli di cui al numero 1), alla media aritmetica mensile dei prezzi zonali orari di mercato dell’energia elettrica, ovvero, per i contratti di fornitura stipulati prima del 27 gennaio 2022 che non rispettano le condizioni di cui al comma 7, al prezzo indicato nei contratti medesimi.

La compensazione opera “a due vie” in quanto mira, da un lato, a recuperare eventuali extra-profitti ottenuti dai produttori di energia elettrica nel corso del 2022 e, dall’altro lato, a compensare quegli impianti che producano con una redditività inferiore, sicchè il produttore può ritrovarsi nella condizione di dover erogare o, viceversa, di dover ricevere un importo corrispondente alla differenza tra i due citati valori. In particolare:

– qualora la differenza tra i due valori risulti negativa, e quindi il prezzo di mercato sia superiore al prezzo di riferimento, il GSE conguaglia o provvede a richiedere al produttore l’importo corrispondente a tale differenza. Si tratta, in buona sostanza, di una vera e propria restituzione al GSE del “sovraprofitto” guadagnato dall’impresa (del resto, non è un caso che, nelle proprie comunicazioni ufficiali, il GSE definisca la nuova disposizione come “Norma Extra-Profitti”), sovraprofitto calcolato come plusvalore tra il prezzo di mercato praticato dall’impresa e il prezzo “pubblico” previsto dal decreto;

– qualora invece la differenza tra i due valori risulti positiva, e quindi il prezzo di riferimento sia superiore al prezzo di mercato, la fattispecie è diametralmente opposta alla precedente: il GSE eroga il relativo importo al produttore, sul presupposto che esso abbia operato a bassa redditività.

3. – La medesima norma prevede poi disposizioni di dettaglio che disciplinano fattispecie particolari sotto il profilo oggettivo (tipologia di impianti o contratti) e soggettivo.

Il comma 5 della disposizione si premura di disciplinare gli impianti che accedono al ritiro dedicato dell’energia di cui all’articolo 13, commi 3 e 4, del decreto legislativo 29 dicembre 2003, n. 387, precisando che in tali fattispecie le partite economiche attive o passive sono calcolate dal GSE in modo tale che ai produttori spetti una remunerazione economica totale annua non inferiore a quella derivante dai prezzi minimi garantiti di cui al comma 7.1 dell’Allegato A alla deliberazione n. 280/07 dell’ARERA, finalizzati ad (i) assicurare la sopravvivenza economica agli impianti di minori dimensioni e (ii) garantire una remunerazione minima, qualunque sia l’andamento del mercato elettrico. Ciò al fine di evitare che il meccanismo di compensazione a due vie eroda, nell’anno di riferimento, l’eventuale migliore trattamento remunerativo basato sui prezzi minimi garantiti.

Il comma 7 dell’articolo 15-bis del Decreto Sostegni Ter prevede che le sue disposizioni non si applichino all’energia oggetto di contratti di fornitura conclusi prima del 27 gennaio 2022[1] purché (i) prevedano un prezzo fisso (non legato ai prezzi di mercato spot dell’energia), e (ii) tale prezzo, calcolato in media rispetto alla durata del contratto, non superi la soglia del 10% rispetto al Prezzo di Riferimento di cui alla Tabella del paragrafo 3 che precede.

Con riferimento ai gruppi societari, il comma 7-bis precisa che, nel caso di produttori appartenenti a un gruppo e che hanno ceduto l’energia elettrica immessa in rete a imprese appartenenti al medesimo gruppo societario, le disposizioni di cui ai commi 1, 2, 3, 4, 5, 6 e 7 dell’art. 15-bis si interpretano nel senso che, ai fini della loro applicazione, rilevano esclusivamente i contratti stipulati tra le imprese del gruppo, anche non produttrici, e altre persone fisiche o giuridiche esterne al gruppo societario. Tale clausola ha evidentemente natura antielusiva, in quanto è volta ad evitare che alcuni soggetti potessero conseguire l’effetto (sottolineato anche da ARERA) di consegnare l’energia attraverso varie società controllate direttamente all’utente finale e, conseguentemente, trasferire i maggiori ricavi dal produttore agli intermediari commerciali non soggetti al meccanismo di cui all’articolo 15-bis.

4. – Sotto il profilo procedimentale, i produttori interessati, previa richiesta da parte del GSE, trasmettono al medesimo, entro trenta giorni dalla richiesta (ed anche a prescindere da essa, come chiarito dallo stesso GSE in un apposito comunicato), una dichiarazione, redatta ai sensi del testo unico di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445 (con ogni conseguenza che ne deriva in termini di false dichiarazioni), che attesti le informazioni necessarie per le finalità di cui all’art. 15-bis. In applicazione del comma 6 della norma, ARERA ha inoltre disciplinato le modalità di attuazione dell’art. 15-bis, con la Deliberazione del 21 giugno 2022, n. 266/2022/R/EEL, emessa a seguito di apposita consultazione pubblica e già commentata su altro contributo su questo sito.

5. – È opportuno infine segnalare che l’articolo 32, comma 1 del Decreto Sostegni Ter prevede una clausola di invarianza finanziaria, a norma della quale l’applicazione di tale decreto non potrà comportare nuovi o maggiori oneri per la finanza pubblica. Pertanto, per eventuali restituzioni che il GSE dovesse effettuare verso alcuni operatori (ammesso che ve ne siano, circostanza di cui molti autori dubitano alla luce delle attuali condizioni del mercato), esso dovrebbe provvedere attingendo esclusivamente alle “ordinarie” risorse finanziarie, all’esaurimento delle quali non potrebbe effettuare ulteriori erogazioni.

In proposito, vale aggiungere che i proventi ricavati dal meccanismo di cui all’art. 15-bis, nella prima versione della norma, avrebbero dovuto concorrere alla riduzione del fabbisogno a copertura degli oneri generali afferenti al sistema elettrico di cui all’articolo 3, comma 11, del decreto legislativo 79/99; tale destinazione è stata tuttavia modificata e l’attuale formulazione della medesima disposizione prevede che “I proventi derivanti dall’attuazione del presente articolo sono versati dal GSE, entro il 30 novembre 2022 in modo cumulato per il periodo da febbraio ad agosto 2022 e su base mensile per i mesi successivi, all’entrata del bilancio dello Stato e restano acquisiti all’erario fino a concorrenza dell’importo complessivo di 3.739 milioni di euro”.

6. – Premesso quanto sopra sulla disciplina dell’istituto della compensazione a due vie, non v’è dubbio che tale modello sia costruito per intercettare i “sovraprofitti” energetici. Lo conferma la struttura della misura, che impone alle imprese di restituire la differenza – se positiva – tra un “giusto profitto”, fissato con decreto, e il “maggior profitto” realizzato dalle società; lo dimostra il GSE, che non ha esitato a battezzare la nuova disposizione con l’inequivoca denominazione di “Norma Extra-Profitti”; lo dimostra il mercato attuale, da cui si attendono molte compensazioni “passive” e poche (forse nulle) compensazioni “attive”, con la conseguenza che un meccanismo di compensazione concepito “a due vie” potrebbe, nei fatti, rivelarsi ad una via soltanto.

In quanto tale, la norma si presta a molteplici osservazioni, che qui possono essere solo brevemente sintetizzate.

In primo luogo, la misura ha delle caratteristiche intrinseche che ne renderebbero meritevole una rimeditazione e che già sono state esposte ad ARERA nel corso della già menzionata consultazione. Per fare solo qualche esempio, l’applicazione della soglia del 10% prevista dal comma 7 sembra introdurre una non giustificabile diversità di trattamento tra contratti a prezzo fisso che generino un sovraprofitto inferiore al 10% e contratti a prezzo variabile che generino profitti di identico ammontare. Ancora, essendo tarata sui “profitti”, la norma si disinteressa completamente dei margini e, quindi, dei costi di produzione che, in certi casi, sono direttamente correlati al profitto generato dalle variazioni di prezzo, come nel caso dei derivati di copertura, i quali non sembrano rilevare ai fini del calcolo previsto dal citato art. 15-bis. Inoltre, la norma consente al GSE di effettuare conguagli e, dunque, compensazioni tra le somme dovute dai produttori al GSE e quelle dovute, a qualsiasi titolo, dal secondo ai primi; tale elemento potrebbe comportare in capo ai produttori uno scompenso finanziario, anche alla luce del fatto che il meccanismo di compensazione a due vie non tiene in alcun modo conto delle eventuali morosità dei clienti energetici. Infine, non sembra ragionevole il riferimento al 2020 al fine di parametrare i “sovraprofitti”, essendo tale anno sicuramente anomalo, a causa della pandemia, per esprimere un ragionevole benchmark del livello dei prezzi dell’energia

Per tutti i motivi succitati (e per altri qui omessi per ragioni di sintesi), secondo i primi commentatori la norma in questione sembrerebbe confliggere con alcune disposizioni di rango costituzionale, nonché con i principi di uguaglianza, ragionevolezza e proporzionalità, oltre che di legittimo affidamento e certezza giuridica; violazioni che, a quanto si legge dai recenti articoli di stampa, sono già state prospettate innanzi al TAR della Lombardia, mediante un’azione collettiva coordinata da numerose associazioni di categoria.

In secondo luogo, non può sfuggire il parallelismo tra il meccanismo di compensazione a due vie e il contributo introdotto dall’art. 37 del d.l. n. 21/2022, già ampiamente commentato in altro contributo su questo sito. Le due misure, seppur profondamente diverse nella logica e nell’articolazione tecnica, hanno criticità comuni in termini di ragionevolezza delle rispettive architetture e, soprattutto, in termini di rischi di influenze distorsive sui mercati energetici. Tali criticità sono vieppiù acuite dal fatto che le due misure possono “sovrapporsi” in capo allo stesso soggetto: mancando infatti un coordinamento tra l’art. 37 e l’art. 15-bis, potrebbero verificarsi fattispecie in cui gli stessi profitti energetici sono prima erosi dalla compensazione a due vie e, poi, tassati dall’art. 37 cit.: tassazione che rischia di andare a colpire una capacità contributiva puramente “virtuale”, proprio perché di fatto già integralmente depauperata da altra misura pubblica.

In terzo luogo, può osservarsi che l’art. 15-bis ha molte similitudini con la misura introdotta dal Regolamento 2022/1854 del Consiglio dell’Unione Europea del 6 ottobre 2022 “relativo a un intervento di emergenza per far fronte ai prezzi elevati dell’energia”. Tale regolamento ha infatti introdotto, all’art. 6, un “Tetto obbligatorio sui ricavi di mercato” per effetto del quale “I ricavi di mercato dei produttori ottenuti dalla produzione di energia elettrica dalle fonti di cui all’articolo 7, paragrafo 1, sono limitati a un massimo di 180 EUR per MWh di energia elettrica prodotta”. La misura europea non è identica a quella italiana (per fare un esempio, è diverso il quantum del tetto, come pure l’alveo dei soggetti incisi, che il regolamento UE – diversamente dalla norma italiana – non limita alle sole imprese rinnovabili); tuttavia, essa costituisce senz’altro un modello cui fare riferimento per correggere i profili di irragionevolezza della misura domestica. Per fare solo un esempio, il Considerando 33 del Regolamento si preoccupa di precisare che, nonostante il tetto imposto dall’art. 6 cit. gravi sui “ricavi”, esso non deve erodere oltre ogni ragionevolezza i “margini”: si legge nel Considerando che “Non è opportuno applicare il tetto sui ricavi di mercato alle tecnologie con costi marginali alti determinati dal prezzo del combustibile necessario per la produzione di energia elettrica, come le centrali elettriche a gas e a carbon fossile, perché avrebbero costi operativi nettamente superiori al livello del tetto sui ricavi di mercato e applicandolo si metterebbe a repentaglio la loro redditività economica”.

Lo stesso Regolamento si preoccupa di auto-coordinarsi con analoghi interventi già introdotti dagli Stati, prevedendo all’art. 7.2 che “Il tetto sui ricavi di mercato di cui all’articolo 6, paragrafo 1, non si applica […] ai produttori i cui ricavi per MWh di energia elettrica prodotta sono soggetti a un tetto già esistente in virtù di disposizioni statali o pubbliche non adottate a norma dell’articolo 8”: e nel “tetto già esistente” menzionato dalla citata norma sembra evidentemente ricompreso anche il “tetto” previsto dal meccanismo di compensazione a due vie.

Per concludere, è chiaro che in Italia (come pure in altri Paesi) i tentativi di recapture dei “sovraprofitti” energetici sono molteplici e articolati in misure completamente diverse tra loro, spesso prive di un coordinamento le une con le altre. L’auspicio è che il legislatore, semmai proprio su input del nuovo Regolamento europeo, si sforzi non solo di correggere gli elementi di irragionevolezza e di iniquità che caratterizzano ciascuna di esse, ma anche di renderle coerenti e coordinate tra loro.

_________________________________

[1] Per completezza, vale precisare che l’art. 11 del Decreto Aiuti bis (Decreto Legge del 9 agosto 2022, n. 115) ha prorogato l’applicazione del meccanismo di compensazione a due vie fino al 30 giugno 2023 (il termine originario, come già rilevato, era fissato al 31 dicembre 2022). Ha contestualmente precisato che, per quanto riguarda l’energia elettrica immessa in rete nel 2023, rilevano esclusivamente i contratti stipulati prima del 5 agosto 2022.