Con il comma 76 dell’art. 1 della L. 197/2022 (Legge di bilancio 2023)[1] è stata introdotta una norma a tempo limitato di sicuro interesse per chi ha comprato un immobile abitativo ad elevata efficienza energetica.

L’analizzata norma infatti dispone la possibilità di detrazione dall’Irpef del 50% dell’IVA pagata per l’acquisto, effettuato tra il 1/1/23 ed il 31/12/23, di unità immobiliari abitative di classe energetica A o B cedute da OICR immobiliari o dalle imprese costruttrici.

Non si tratta di una novità legislativa ma della reintroduzione di una agevolazione che era già stata prevista nel 2016 per gli acquisti effettuati tra il 1/1/16 ed il 31/12/17.

In dettaglio la norma può essere così scomposta ed analizzata:

- Soggetti beneficiari;

- Oggetto dell’acquisto agevolato e sue caratteristiche;

- Agevolazione e sua concreta quantificazione ed utilizzo in dichiarazione.

Con riguardo al punto a) la norma fa riferimento all’“imposta sul reddito delle persone fisiche” e dunque non potrebbe essere altrimenti che l’agevolazione è usufruibile esclusivamente dalle persone fisiche, escludendo sia le società (indipendentemente se di capitali o di persone) che gli enti non commerciali.

Oggetto dell’acquisto [punto b)] devono essere unità immobiliari abitative – cedute dalle imprese che le hanno costruite[2] ovvero da OICR immobiliari – dunque rientranti nella categoria catastale A[3] (con esclusione degli A/10), ed altresì l’agevolazione riguarda anche la pertinenza, purché l’acquisto di quest’ultima avvenga contestualmente all’acquisto dell’unità abitativa e l’atto di acquisto dia evidenza del vincolo pertinenziale.

E’ da mettere in evidenza come il beneficio non compete nel caso in cui l’immobile venga acquisito per effetto di un contratto di appalto di costruzione dello stesso e non attraverso un atto di compravendita, ed altresì non compete per l’acquisto di un immobile allo stato grezzo posto che al momento dell’acquisto dell’immobile il contribuente deve essere in possesso dell’attestato di classificazione energetica dell’abitazione.

L’unità abitativa acquistata deve, poi, imprescindibilmente essere di classe energetica A o B da verificarsi attraverso l’A.P.E. (attestato di prestazione energetica) da allegarsi al rogito notarile.

La norma non fa alcun riferimento alla necessità che l’unità immobiliare sia destinata ad abitazione principale e dunque la detrazione spetta anche per le cd. “seconde case” ed altresì non prevede limiti in termini di numero di abitazioni e di importo.

L’agevolazione [punto c)] consiste in una detrazione Irpef pari al 50% dell’I.V.A. dovuta e pagata (in aderenza al principio di cassa entro il 31/12/23) sul corrispettivo d’acquisto dell’unità immobiliare ed è ripartita in dieci quote costanti nell’anno in cui sono state sostenute le spese e nei nove periodi d’imposta successivi.

L’eventuale acquisto in comproprietà da più soggetti determina che l’agevolazione deve essere ripartita tra i comproprietari[4].

L’Agenzia delle Entrate ha avuto modo di chiarire con la circolare n.7/2018, seppur con riferimento alla precedente norma agevolativa – che “in caso di contributo pubblico, l’IVA dovuta deve essere calcolata sulla differenza tra l’importo del corrispettivo d’acquisto dell’unità immobiliare e il contributo percepito. Nell’ipotesi in cui un soggetto chieda di fruire anche del credito d’imposta per il riacquisto della prima casa dovrà prima determinare il suddetto credito e, successivamente, calcolare la detrazione sull’IVA pagata effettivamente rimasta a carico dopo aver scomputato il credito d’imposta”.

Adempimento necessario per fruire della detrazione Irpef è la corretta compilazione del modello UNICOPF24, riferito all’anno di imposta 2023. In particolare dovrà essere compilato il rigo “RP59 (Iva per acquisto abitazione classe energetica A o B)” e specificatamente:

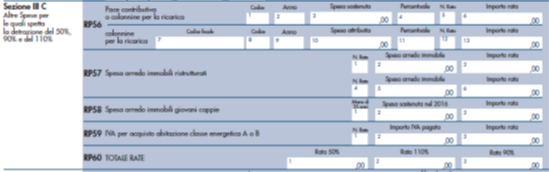

Colonna 1 (Numero rata): occorrerà indicare 1.

Colonna 2 (Importo IVA pagata): sarà necessario indicare l’importo dell’IVA pagata, desumibile dalla fattura, all’impresa da cui è stato acquistato l’immobile[5].

Colonna 3 (Importo rata): bisognerà indicare l’importo di ciascuna rata, dividendo per dieci l’ammontare complessivo della spesa sostenuta indicata nella colonna 2.

Altresì dovrà essere compilato il rigo “RP60 (Totale rate)” con l’importo indicato in colonna 3 del rigo RP59. Su questo importo si determina la detrazione del 50 per cento che va riportata nel rigo RN15.

In alternativa al modello UNICOPF24 potrà essere compilato, ove ricorrano le condizioni, il modello 730/2024 ed occorrerà compilare il rigo “E59 Iva per acquisto abitazione classe energetica A o B)” specificando il numero di rata e l’importo dell’IVA pagata.

Da ultimo occorre sottolineare come il comma 76 non contiene una specifica disposizione che vieti il cumulo con altre agevolazioni in materia Irpef – vi è anche conferma nella Circolare n.20/2016 – dunque è cumulabile con altre detrazioni e specificatamente con la detrazione (sempre del 50 per cento) spettante sul 25 per cento del prezzo di acquisto dell’immobile, ai sensi dell’art. 16-bis, comma 3, del TUIR[6] (c.d. “bonus casa acquisti”).

___________________________________

[1] << …76 Ai fini dell’imposta sul reddito delle persone fisiche, si detrae dall’imposta lorda, fino alla concorrenza del suo ammontare, il 50 per cento dell’importo corrisposto per il pagamento dell’imposta sul valore aggiunto in relazione all’acquisto, effettuato entro il 31 dicembre 2023, di unità immobiliari a destinazione residenziale, di classe energetica A o B ai sensi della normativa vigente, cedute da organismi di investimento collettivo del risparmio (OICR) immobiliari o dalle imprese che le hanno costruite. La detrazione di cui al primo periodo è pari al 50 per cento dell’imposta sul valore aggiunto dovuta sul corrispettivo di acquisto ed è ripartita in dieci quote costanti nel periodo d’imposta in cui sono state sostenute le spese e nei nove periodi d’imposta successivi. …>>

[2] Circolare del 18/5/2016 n. 20 << …Il riferimento all’impresa costruttrice, inteso in senso letterale, escluderebbe dall’ambito di applicazione della norma le cessioni poste in essere dalle imprese di ripristino o ristrutturatrici, posto che in altri contesti tali imprese sono espressamente equiparate alle imprese edili, come nel testo dell’art. 10, comma 1, n. 8bis del DPR n. 633 del 1972, concernente il regime IVA delle cessioni di immobili. Tenuto conto, tuttavia, della finalità della disposizione in esame, l’espressione può essere intesa nel senso ampio di “impresa che applica l’Iva all’atto del trasferimento”, considerando tale non solo l’impresa che ha realizzato l’immobile ma anche le imprese di “ripristino” o c.d. “ristrutturatrici” che hanno eseguito, anche tramite imprese appaltatrici, gli interventi di cui all’articolo 3, comma 1, lettere c), d) ed f), del Testo Unico dell’edilizia di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380. …>>

[3] Con riguardo alla precedente disciplina (L. 208/2015 art. 1 c. 56) l’Agenzia delle Entrate aveva chiarito che l’agevolazione spettava anche per gli acquisti di immobili cd. “di lusso” (Circolare del 18/5/2016 n.20)

[4] Circolare del 27/4/2018 n. 7 <<Se l’acquisto è effettuato in comproprietà da più soggetti, la detrazione dell’IVA deve essere ripartita tra i comproprietari in ragione delle percentuali di proprietà. Un comproprietario può, quindi, beneficiare della detrazione dell’IVA a lui fatturata riferita solo alla spesa sostenuta per l’acquisto della sua quota di proprietà. Non può, invece, fruire della detrazione dell’IVA sostenuta in relazione alle quote di proprietà degli altri acquirenti. …>>

[5] La documentazione da conservare per eventuali controlli ex art. 36-ter D.P.R. 600/73 è indicata nella circolare n. 7 del 27/4/2018 a pagina 272.

[6] Circolare del 27/4/2018 n. 7 << …Tale ultima detrazione, tuttavia, non può essere applicata anche all’IVA per la quale il contribuente si sia avvalso della specifica detrazione (Circolare 18.05.2016 n. 20, paragrafo 10.2).

Ad esempio, un contribuente che acquista da un’impresa di ristrutturazione un’unità immobiliare con le agevolazioni “prima casa”, all’interno di un fabbricato interamente ristrutturato, al prezzo di € 200.000 + IVA al 4%, per un totale di € 208.000, avrà diritto:

(i) alla detrazione del 50% dell’IVA pagata sull’acquisto dell’immobile. Tale detrazione è pari ad € 4.000 (8.000* 50%); (ii) alla detrazione del 50% calcolato sul 25% del costo dell’immobile rimasto a suo carico. Tale detrazione è pari ad € 25.500 [(208.000 – 4.000) * 25% = 51.000 * 50%].

Ad analoga conclusione si giunge anche nel caso di realizzazione di box pertinenziale, anche a proprietà comune, acquistato contestualmente all’immobile agevolato relativamente al quale spetta anche la detrazione pari al 50 per cento del costo di realizzazione documentato dall’impresa.

Ad esempio, un contribuente acquista da un’impresa costruttrice un’unità immobiliare, con le agevolazioni “prima casa”, e un box pertinenziale. Il costo complessivo dell’immobile, comprensivo della pertinenza è pari a € 200.000 + IVA al 4%, per un totale di € 208.000. Il costo di realizzazione del box è di € 10.000 più IVA pari a € 400. Il contribuente avrà diritto:

(i) alla detrazione del 50% dell’IVA sull’acquisto dell’immobile comprensivo della pertinenza, pari a € 4.000; (ii) alla detrazione sul costo di realizzazione del box al netto dell’IVA portata in detrazione riferita a tale costo, pari a € 10.200 (€ 10.400 – € 200). La detrazione è pari al 50% di tale importo e cioè € 10.200 * 50% = € 5.100. …>>