Le modifiche apportate in sede di conversione del d.l. «Rilancio» alla disciplina del «superbonus» del 110% (art. 119) e dell’opzione per lo sconto sul corrispettivo o per la cessione del credito d’imposta (art. 121)

Numerose le modifiche che hanno interessato l’ambito oggettivo di applicazone del «superbonus», con l’introduzione in particolare di nuovi limiti massimi di spesa differenziati in base alla tipologia degli edifici. Prevista anche la possibilità di esercitare l’opzione per lo sconto o per la cessione in relazione ai SAL

In data 18 luglio 2020, è stata pubblicata in Gazzetta Ufficiale la legge di conversione 17 luglio 2020, n. 77 del decreto “Rilancio” (d.l. 19 maggio 2020, n. 34), con la quale sono state apportate numerose modifiche alla disciplina del «superbonus» del 110% recata dall’art. 119 (cfr. precedente contributo su questo sito), nonché a quella dell’opzione per lo sconto sul corrispettivo o per la cessione del credito d’imposta recata dal successivo art. 121 (cfr. altro contributo su questo sito).

In particolare, diverse sono le novità che hanno interessato la disciplina del superbonus di cui all’art. 119 che, si ricorda, prevede l’innalzamento al 110% delle detrazioni fiscali esistenti in relazione a taluni specifici interventi di riqualificazione energetica e per gli interventi antisismici (cc.dd. interventi trainanti), nonché – a certe condizioni – per gli interventi di installazione di impianti fotovoltaici e sistemi di accumulo e per quelli di installazione delle colonnine per la ricarica dei veicoli elettrici. Segnatamente:

- sotto il profilo soggettivo, la possibilità di beneficiare della (super-)detrazione è stata estesa anche alle ONLUS, alle organizzazioni di volontariato e alle associazioni di promozione sociale iscritte negli appositi registri (art. 119, comma 9, lett. d-bis), nonché alle associazioni e società sportive dilettantistiche limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi (art. 119, comma 9, lett. e);

- ai sensi del nuovo comma 10, le persone fisiche “private” possono ora beneficiare della detrazione al 110% per gli interventi (super-)agevolati di cui ai commi 1 a 3 realizzati su un numero massimo di due unità immobiliari, oltre che per gli interventi realizzati sulle parti comuni dell’edificio. Rispetto alla formulazione originaria, è stata quindi eliminata la disposizione che limitava la fruizione del superbonus ai soli interventi realizzati su edifici unifamiliari adibiti ad abitazione principale, con la conseguenza che ora possono fruire della (super-)detrazione anche le cc.dd. “seconde case”;

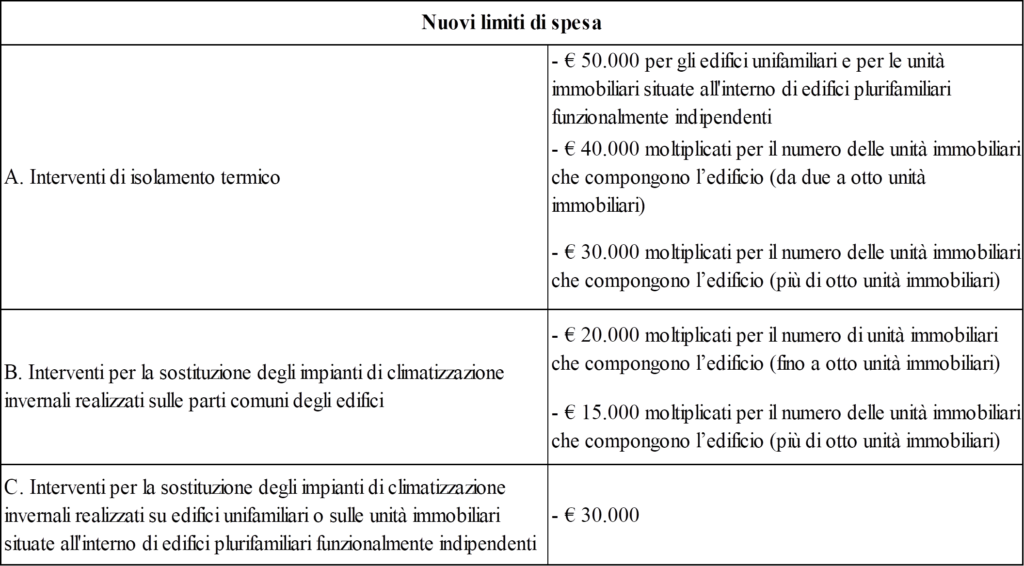

- il super-ecobonus è stato poi esteso anche alle unità immobiliari situate all’interno di edifici plurifamiliari funzionalmente indipendenti, con uno o più accessi autonomi dall’esterno (le cc.dd. villette a schiera), per le quali sono previsti specifici limiti di spesa (v. infra);

- sono invece esclusi gli interventi realizzati su immobili rientranti nelle categorie catastali A/1 (abitazioni di tipo signorile), A/8 (ville) e A/9 (castelli o palazzi di eminenti pregi storici o artistici) (art. 119, comma 15-bis);

- sono stati rimodulati i limiti di spesa inizialmente previsti per gli interventi “coperti” dal super-ecobonus (i.e. € 60.000 o € 30.000), diversificati non solo in base alla tipologia di intervento “trainante”, ma anche in base al tipo di edificio (o al numero di unità immobiliari che compongono l’edificio) su cui i medesimi interventi sono realizzati:

- qualora gli immobili siano sottoposti a vincolo dal codice dei beni culturali e del paesaggio (d.lgs. n. 42/2004) o gli interventi «trainanti» di cui al comma 1 siano vietati dai regolamenti edilizi, urbanistici e ambiantali, la detrazione al 110% spetta per qualunque tipo di intervento di efficientamento energetico di cui all’art. 14 del d.l. n. 63/2013, fermi restando i requisiti di cui al comma 3 (i.e. miglioramento di almeno due classi energetiche ovvero, ove ciò non sia possibile, il conseguimento della classe energetica più alta da dimostrare mediante l’APE rilasciata da un tecnico abilitato ante e post intervento);

- il nuovo comma 3, ha poi esteso l’applicazione della detrazione al 110% connessa agli specifici interventi di riqualificazione energetica (super-)agevolati anche agli interventi di “demolizione e ricostruzione” degli edifici di cui all’art. 3, comma 1, lett. d), del d.P.R. n. 380/2001 (possibilità già prevista in relazione al c.d. sismabonus acquisti di cui all’art. 16, comma 1-septies, d.l. n. 63/2013). Com’è stato osservato dai primi commentatori della norma, la modifica in commento è stata resa ancora più efficace dalla nuova nozione di “demolizione e ricostruzione” introdotta con il d.l. n. 76/2020 (c.d. decreto «semplificazioni»), con la quale il legislatore ha di fatto ricompreso tali interventi tra le “ristrutturazioni”, laddove in precedenza gli stessi erano annoverati tra le “nuove costruzioni” (alle quali non è consentito l’accesso ai bonus fiscali sul recupero del patrimonio edilizio);

- per quanto concerne gli interventi di messa in sicurezza statica degli edifici, la detrazione al 110% è riconosciuta anche per la realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici, purché sia eseguita congiuntamente a uno degli interventi antisismici di cui ai commi da 1-bis a 1-septies dell’art. 16 del d.l. n. 63/2013 (art. 119, comma 4-bis).

Altre importanti modifiche sono state apportate alla disciplina dell’opzione per lo sconto sul corrispettivo e per la cessione del credito d’imposta prevista dall’art. 121, che di seguito si riportano:

- in primo luogo, è stato precisato che l’opzione può essere esercitata dal soggetto beneficiario degli interventi (e quindi, si ricorda, sia i soggetti IRPEF che i soggetti IRES) solo al fine di poter beneficiare, in alternativa all’utilizzo diretto della detrazione, dello sconto sul corrispettivo o della cessione del credito d’imposta. Invero, la precedente formulazione della norma – che consentiva al contribuente di optare per la “trasformazione del corrispondente importo in credito d’imposta”, con facoltà di successiva cessione – lasciava aperta la possibilità al contribuente di utilizzare direttamente in compensazione il credito d’imposta trasformato. Con la modifica normativa in commento, tale possibilità dovrebbe ritenersi esclusa;

- inoltre, è stata introdotta la possibilità per il beneficiario di esercitare l’opzione anche in relazione a ciascuno stato di avanzamento lavori, anticipando così la monetizzazione dell’agevolazione. Con specifico riferimento agli interventi per i quali trova applicazione il superbonus (art. 119), tale possibilità è riconosciuta a condizione che i SAL non possono essere più di due per ciascun intervento complessivo e ciascun SAL si riferisca ad almeno il 30% dell’intervento. In tal caso, l’asseverazione tecnica richiesta ai fini dell’esercizio dell’opzione de qua per gli interventi (super-)agevolati, è rilasciata al termine di ciascuno stato di avanzamento lavori (art. 119, comma 13-bis);

- per quanto concerne il bonus facciate, l’opzione può essere esercitata non solo per gli interventi finalizzati al recupero o restauro della facciata esterna degli edifici ubicati in zona A o B (art. 1, comma 219, l. n. 160/2019), ma anche per i lavori di rifacimento della facciata che riguardano interventi influenti dal punto di vista termico o che interessano oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio (art. 1, comma 220, l. n. 160/2019);

- da ultimo, con riferimento all’utilizzo in compensazione del credito d’imposta da parte dei fornitori che hanno eseguito gli interventi o dei cesisonari, è stata prevista la disapplicazione del divieto di compensabilità del credito in presenza di debiti iscritti a ruolo per imposte erariali e accessori di ammontare superiore a € 1.500, il cui termine di pagamento sia scaduto (ex art. 31, comma 1, d.l. n. 78/2010).